情绪指数

抓取全网加密社区舆情

实时转播顶级机构操盘手实盘操作并解析逻辑。

允许用户无需代码基础即可创建 NFT,支持 ERC-721、Solana 等多链标准。

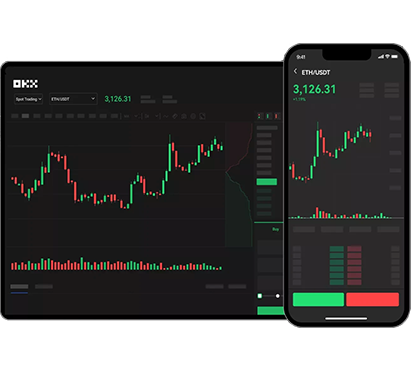

日均交易量数十亿美元,支持大额交易即时成交,市场深度充足,显著降低交易滑点风险。

抓取全网加密社区舆情

拖拽式组合看涨/看跌期权

无需提现直接兑换成主流稳定币

生成个性化操作偏好报告

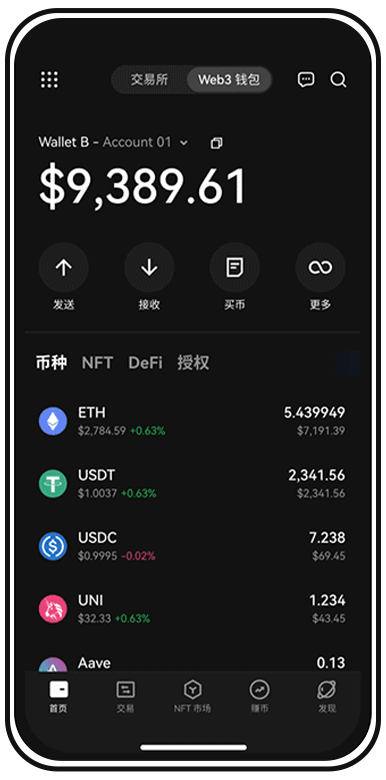

转移资产至ETH/Solana/BSC生态

艺术品拆成万份ERC-1155凭证流通

沉浸式三维数据可视化辅助决策系统

复制顶尖交易者实时仓位到子账户

对冲链上资产价格波动风险的智能对冲

文章发布日期:2026-03-29 18:29:21